Учет операций факторинга

Факторинг как средство ведения бизнеса

В настоящий момент в системе нет полноценной поддержки автоматизации операций факторинга, как вида финансовых инструментов. При этом учетные действия и бухгалтерские проводки на статьях прочих активов и пассивов позволяют получить требуемый для учета факторинга результат.

Отражение факторинговых операций в оперативном учете ведется по статьям активов и пассивов, из этого следуют ограничения:

■ нет автоматического расчета курсовых разниц и переоценки обязательств для валютных операций;

■ акты, накладные по комиссионным услугам фактора, не имеют специальных печатных формам;

■ в акты сверки взаимозачетов с контрагентами расчеты на прочих активах и пассивах не попадают;

■ нет выставления счетов-фактур на документ Отражение прочих доходов и расходов.

В статье рассматривается организация учета в системе операций факторинга на разных сторонах участия процесса факторинга:

■ Факторинг на стороне поставщика;

■ Факторинг на стороне покупателя.

В жизни большинства компаний используются процессы покупки и продажи: поставщики продают, а покупатели приобретают товары, работы и услуги. При этом покупатели должны оплачивать поставленный товар, выполняемые работы или оказываемые услуги. Не всегда покупатель или заказчик выполняет свои обязательства, и не всегда в срок. В таких случаях продавец товара или подрядчик, выполняющий работы или оказывающий услуги, сталкивается с задержками погашения дебиторской задолженности или с полной или частичной неоплатой своих обязательств. Для снижения риска возникновения проблем с финансированием и поддержкой уровня оборотного капитала поставщик может воспользоваться услугами факторинговых компаний, которые предлагают услуги факторинга для обеспечения стабильной работы предприятия. Например, банки часто предлагают такие услуги своим клиентам.

Факторинг – это комплекс финансовых услуг для производителей и поставщиков, ведущих торговую деятельность на условиях отсрочки платежа. Услуга состоит в том, что фактор (организация, оказывающая услуги факторинга) выполняет обязанности покупателя или заказчика, оплачивая поставку товара, выполненные работы или оказанные услуги. Поставщик или подрядчик получает финансирование по сделке и может продолжать производственную или торговую деятельность в прежнем режиме, не сталкиваясь с проблемой дефицита ликвидности.

Услуги фактора предоставляются на коммерческих условиях, фактор взимает комиссию с суммы по сделке. Фактор предоставляет финансирование поставщику или подрядчику в размере обычно 80-90 процентов от суммы поставки, тем самым снижая риски несогласия покупателя с качеством или комплектацией поставки и неоплаты сделки в полном объеме. Покупатель производит оплату фактору, и фактор переводит средства на счет продавца, удерживая комиссию за свои посреднические услуги.

Порядок действий при использовании факторинга:

В случае если покупатель не производит оплату товара фактору длительное время или задолженность признается безнадежной, то в этом случае поставщик обязан вернуть фактору полученные средства.

Факторинговая компания предоставляет поставщику ликвидность для обеспечения своей деятельности на условиях платности, срочности, возвратности. Факторинговая компания взимает за свои услуги комиссию, которая определяется договором факторинга. При этом в начале сделки фактор предоставляет ликвидность не в 100% объеме от задолженности, а в размере 80-90%. Далее, когда фактор получит весь объем средств от покупателя, он переведет оставшиеся 10-20% поставщику за вычетом удерживаемой комиссии за свои услуги. В случае если покупатель отказывается исполнять свои обязательства по прошествии срока, указанного в договоре, фактор потребует вернуть авансированные средства. В таком случае, поставщик уплатит комиссию за оказанные услуги факторинга о предоставлении ликвидности на определенный срок, и будет сам вынужден требовать дебиторскую задолженность с покупателя.

Факторинг на стороне поставщика

Учетные схемы на стороне поставщика и покупателя отличаются, поэтому рассмотрим их более детально, сначала на примере поставщика.

Реализация товара

Поставщик товара продает товар покупателю или оказывает услуги, или выполняет работы для покупателя / заказчика. При этом в системе происходит отражение реализации одним из документов:

■ Реализация товаров и услуг;

■ Реализация услуг и прочих активов;

■ Акт выполненных работ.

Приведем пример из конфигурации. Оформлен документ Реализация товаров и услуг клиенту:

Реализованы товары для клиента:

При выполнении реализации происходят изменения в активах и пассивах организации. Ниже отражена таблица с проводками в регламентированном учете:

|

Хозяйственная операция |

Дебет |

Кредит |

|

Реализация товаров, работ, услуг |

62 |

90.01 |

В управленческом учете операция будет отражена на регистрах управленческого учета и в регистре активов и пассивов на статьях управленческого учета:

|

Хозяйственная операция |

Приход |

Расход |

|

Реализация товаров, работ, услуг |

Расчеты с клиентами Активы и пассивы / Задолженность клиентов |

Активы и пассивы / Прибыли и убытки |

На статьях активов и пассивов управленческого баланса произведены следующие записи:

Итоговая оборотно-сальдовая ведомость (с учетом закупки товара) выглядит следующим образом:

Для целей управленческого учета операция будет отражена в регистре управленческого учета: Выручка и себестоимость продаж по хозяйственной операции Реализация.

Реализация товаров и услуг сопряжена также со списанием на расходы себестоимости проданных товаров, выполненных работ или оказанных услуг, а также начисление НДС с реализации. В данной статье мы не рассматриваем это сторону учета, так как основная цель рассмотрения – факторинговые операции.

За полученный товар продавец должен получить денежные средства. В случае, если покупатель не производит оплату своевременно, то продавец может столкнуться с дефицитом ликвидности для финансирования оборотного капитала. В таком случае можно прибегнуть к услугам факторинговых компаний.

Уступка прав требований фактору

Поставщик или подрядчик заключает договор с факторинговой компанией, которая по договору факторинга предоставляет финансирование дебиторской задолженности, тем самым происходит хозяйственная операция уступки прав требования дебиторской задолженности. Указанная операция состоит из двух частей: уступка прав требований и списание задолженности покупателя.

Уступка прав требования может быть оформлена двумя способами:

■ Через счет финансового результата (91 счет);

■ Через счет финансового результата;

■ Прямой взаимозачет.

Отражение через счет финансового результата

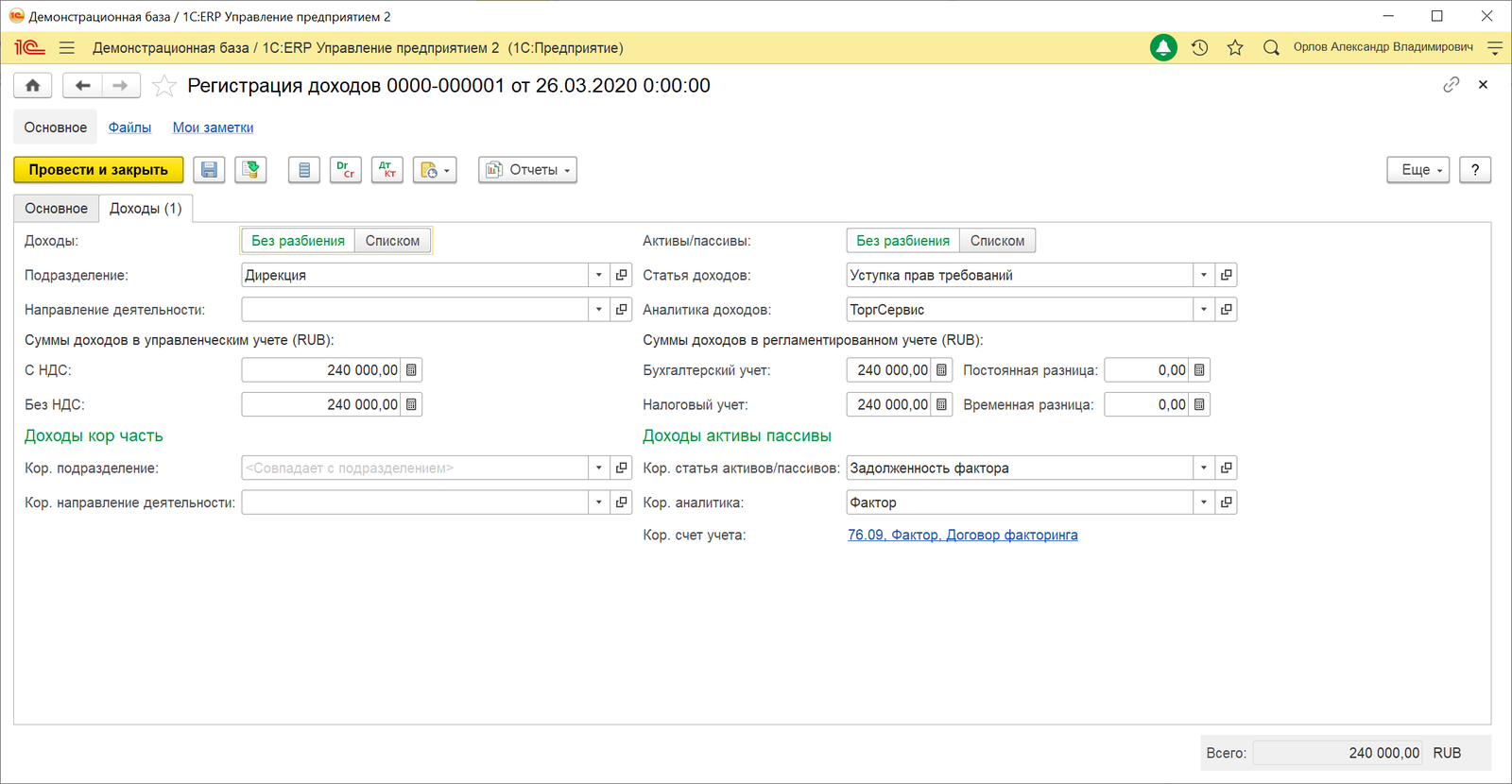

Уступка прав требований будет оформлена документом Отражение прочих доходов и расходов с операцией Регистрация доходов.

На закладке Доходы будет указана статья доходов, по которой будет выполнено отражение доходов. В качестве корреспонденции по двойной записи будет выбрана статья активов, можно создать пользовательскую статью активов и пассивов – Задолженность фактора.

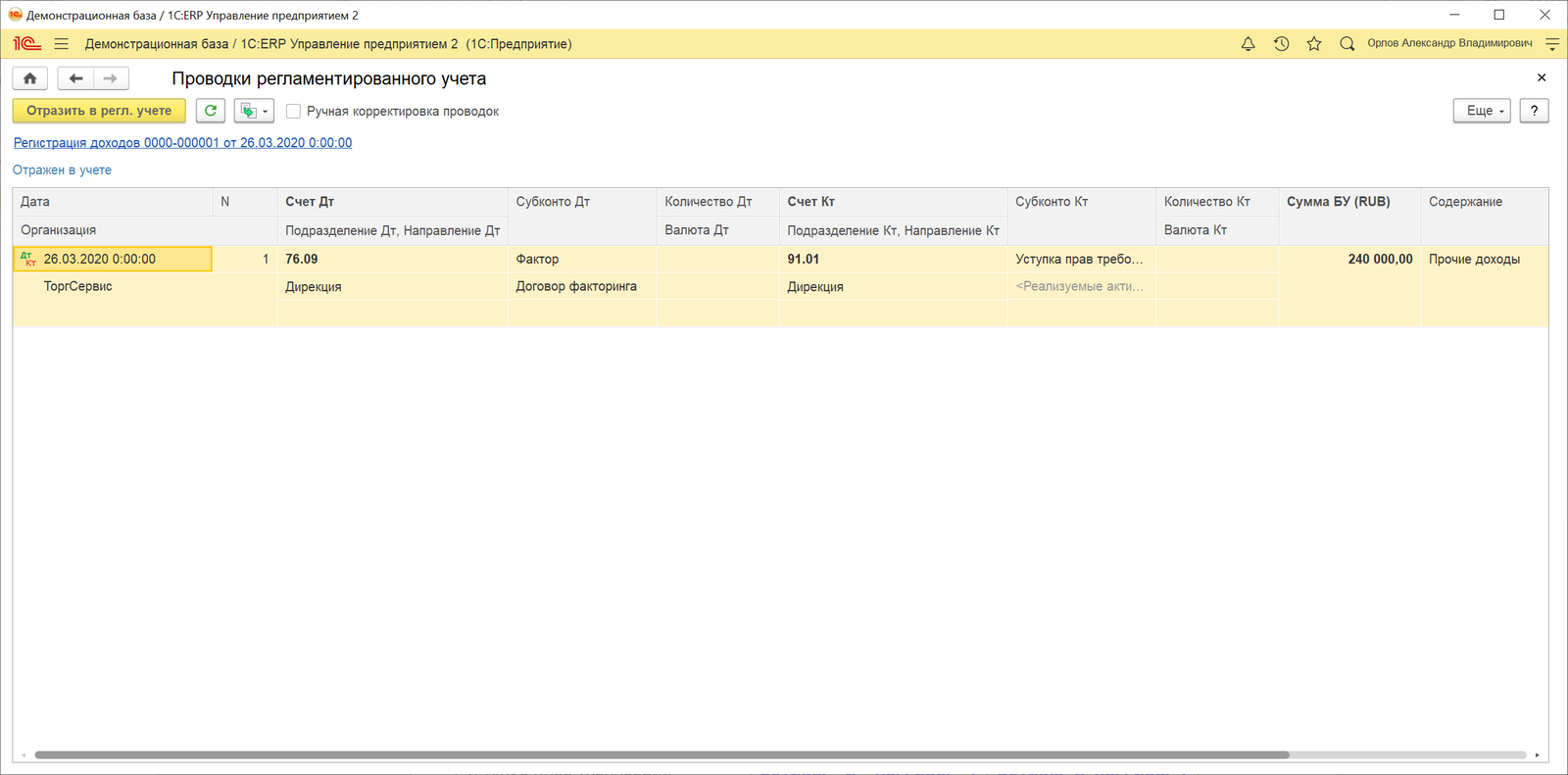

В системе будут сформированы проводки в регламентированном учете:

|

Хозяйственная операция |

Дебет |

Кредит |

|

Уступка прав требований |

76.09 |

91.01 |

В управленческом учете будут сформированы следующие записи на балансе:

|

Хозяйственная операция |

Приход |

Расход |

|

Уступка прав требований |

Активы и пассивы / Задолженность фактора |

Активы и пассивы / Доходы текущего периода |

На статьях активов и пассивов управленческого баланса сформированы записи:

Сводная ОСВ по статьям управленческого баланса выглядит следующим образом:

Для целей управленческого учета будут созданы записи о хозяйственных операциях на оборотных регистрах УУ: Прочие доходы и Движения Доходы/Расходы – Прочие активы/пассивы по хозяйственной операции Прочие доходы за счет прочих активов/пассивов.

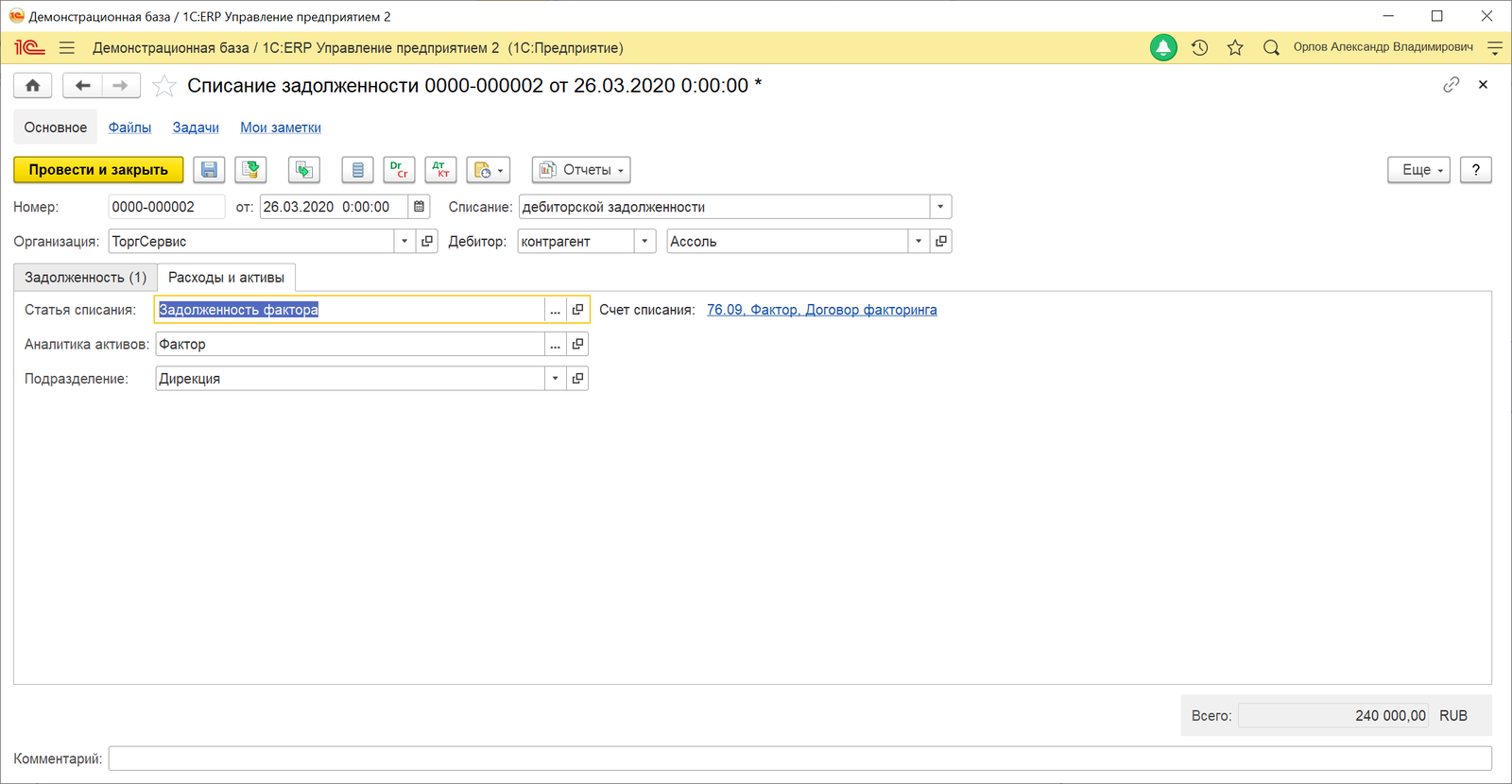

После уступки прав будет сформирована операция списания задолженности покупателя на расходы. Эта операция может быть отражена документом Списание задолженности. В документе будет выбран объект списания – дебиторская задолженность, на закладке Задолженность будет указана списываемая дебиторская задолженность покупателя, в качестве корреспондента на закладке Расходы и активы будет указана статья расходов.

В регламентированном учете будут сформированы операции:

|

Хозяйственная операция |

Дебет |

Кредит |

|

Списание дебиторской задолженности |

91.02 |

62 |

В управленческом учете будут сформированы следующие записи на балансе:

|

Хозяйственная операция |

Приход |

Расход |

|

Списание дебиторской задолженности |

Активы и пассивы / Расходы текущего периода |

Расчеты с клиентами Активы и пассивы / Задолженность клиентов |

На статьях баланса управленческого учета возникают записи:

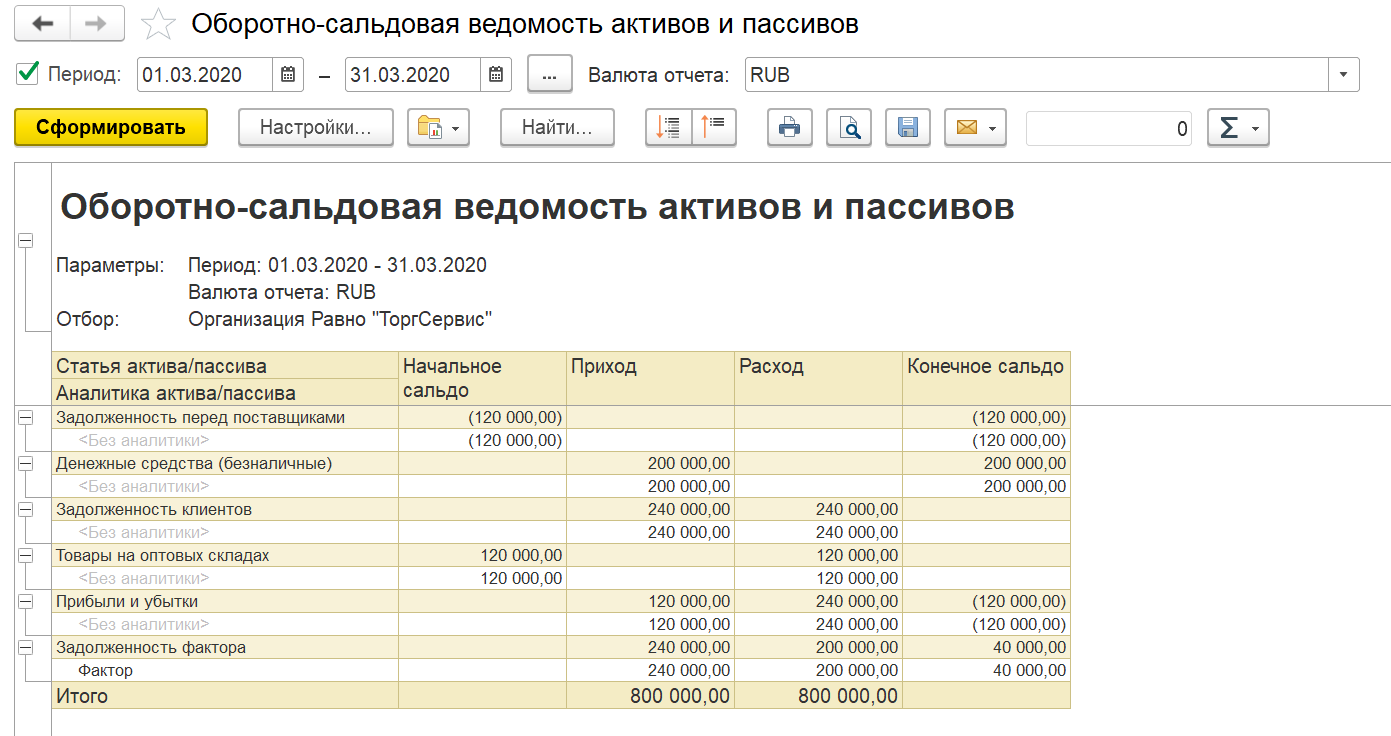

ОСВ по всем хозяйственынм операциям представлена следующим образом:

Для целей управленческого учета будут созданы записи о хозяйственных операциях на регистрах УУ: Прочие расходы, Движения Контрагент – Доходы/Расходы по хозяйственной операции Прочие доходы за счет прочих активов/пассивов.

Отражение через взаимозачет

Уступку прав по заключенному договору факторинга можно оформить через списание задолженности клиента на счет задолженности фактора. Операция выполняется с использованием документа Списание задолженности.

В документе будет выбран объект списания – дебиторская задолженность, на закладке Задолженность будет указана списываемая дебиторская задолженность покупателя, в качестве корреспондента на закладке Расходы и активы будет указана статья активов и пассивов.

В регламентированном учете будут сформированы операции:

|

Хозяйственная операция |

Дебет |

Кредит |

|

Взаимозачет задолженности |

76.09 |

62 |

В управленческом учете будут сформированы следующие записи на балансе:

|

Хозяйственная операция |

Приход |

Расход |

|

Взаимозачет задолженности |

Активы и пассивы / Задолженность фактора |

Расчеты с клиентами Активы и пассивы / Задолженность клиентов |

На статьях активов и пассивов баланса управленческого учета отражены записи:

Итоговая ОСВ выглядит следующим образом:

Для целей управленческого учета будут созданы записи о хозяйственных операциях на оборотном регистре УУ: Движения Контрагент – Доходы/Расходы по хозяйственной операции Списание дебиторской задолженности.

Поступление денежных средств от фактора

Фактор перечисляет денежные средства продавцу для продолжения своей хозяйственной детальности. Фактор перечисляет обычно 80-90 процентов от величины задолженности. Резерв остается на оспаривание заказчиком и его несогласие с качеством товара или его комплектацией.

Операция будет проведена документом Поступление безналичных денежных средств по хозяйственной операции Прочее поступление.

В документе на закладке Расшифровка платежа будет указана статья активов и пассивов.

Проводки в регламентированном учете будут следующими:

|

Хозяйственная операция |

Дебет |

Кредит |

|

Поступление денежных средств продавцу от фактора |

51 |

76.09 |

В управленческом учете будут сформированы следующие записи на балансе:

|

Хозяйственная операция |

Приход |

Расход |

|

Поступление денежных средств продавцу от фактора |

Денежные средства (безналичные) Активы и пассивы / Денежные средства (безналичные) |

Активы и пассивы / Задолженность фактора |

На статьях активов и пассивов возникают записи:

Без фильтров по статьям сводная ОСВ будет выглядеть таким образом:

Для целей управленческого учета будут созданы записи о хозяйственных операциях на оборотном регистре УУ: Движения Денежные средства – Доходы/Расходы по хозяйственной операции Прочее поступление ДС.

Учет комиссии по договору факторинга

Оказание услуг факторинга носит коммерческий характер, поэтому фактор взимает комиссию за совершенную операцию.

Комиссия будет оформлена документом Отражение прочих доходов и расходов по хозяйственной операции Регистрация расходов.

В документе на закладке Расходы будет указана статья расходов, а также корреспондирующая статья активов и пассивов – Задолженность фактора.

В системе будут сформированы проводки в регламентированном учете:

|

Хозяйственная операция |

Дебет |

Кредит |

|

Начислена комиссия фактора |

91.02 |

76.09 |

В управленческом учете будут сформированы следующие записи на балансе:

|

Хозяйственная операция |

Приход |

Расход |

|

Начислена комиссия фактора |

Активы и пассивы / Расходы текущего периода |

Активы и пассивы / Задолженность фактора |

На статьях активов и пассивов управленческого баланса возникнут записи:

ОСВ по всем статьям будет выглядеть следующим образом:

Для целей управленческого учета будут созданы записи о хозяйственных операциях на регистрах УУ: Прочие расходы и Движения Доходы/Расходы – Прочие активы/пассивы по хозяйственной операции Прочие расходы за счет прочих активов/пассивов.

Получение остатка задолженности покупателя

После того как фактор получит дебиторскую задолженность от покупателя, он перечисляет ее продавцу. Схема проводок и записей по регистрам управленческого учета будет аналогична получению денежных средств от фактора после заключения договора.

Возврат денежных средств фактору в случае неоплаты денежных средств покупателем фактору

В случае невозможности фактором получить дебиторскую задолженность покупателя, - покупатель не оплачивает товары и услуги, в соответствии с договором факторинга фактор может затребовать возврат перечисленных денежных средств. В этом случае возврат будет оформлен документом Списание безналичных денежных средств по хозяйственной операции Прочий расход.

Оформим возврат денежных средств с одновременной уплатой комиссии:

![]()

В документе на закладке Расшифровка платежа будет указана статья активов и пассивов – Задолженность фактора.

Проводки в регламентированном учете будут следующими:

|

Хозяйственная операция |

Дебет |

Кредит |

|

Возврат денежных средств фактору |

76.09 |

51 |

В управленческом учете будут сформированы следующие записи на балансе:

|

Хозяйственная операция |

Приход |

Расход |

|

Возврат денежных средств фактору |

Активы и пассивы / Задолженность фактора |

Денежные средства (безналичные) Активы и пассивы / Денежные средства (безналичные) |

На статьях баланса управленческого учета по активам и пассивам возникают записи:

ОСВ по всем статьям активов и пассивов:

Для целей управленческого учета будут созданы записи о хозяйственных операциях на оборотном регистре УУ: Движения Денежные средства – Доходы/Расходы по хозяйственной операции Прочий расход ДС.

Задолженность фактора будет списана снова в пользу покупателя, и далее организации нужно будет самостоятельно работать с дебиторской задолженностью покупателя.

Факторинг на стороне покупателя

Факторинговая сделка отражается в учете не только на стороне поставщика, ожидающего оплаты дебиторской задолженности, но и на стороне покупателя. Рассмотрим учет бизнес-процесса поставки товара, выполнения работы или оказания услуги более подробно.

Поставка товара, выполнение работ, оказанием услуг

Приобретение материальных ценностей у покупателя будет сопровождаться отражением хозяйственной операции в системе. Для этого используются следующие документы:

■ Приобретение товаров и услуг;

■ Приобретение услуг и прочих активов.

Введен документ закупки, Приобретение товаров и услуг:

При выполнении закупки происходят изменения в активах и пассивах организации. Ниже отражена таблица с проводками в регламентированном учете:

|

Хозяйственная операция |

Дебет |

Кредит |

|

Приобретение товаров, работ, услуг |

10/20/23/25/26/29/44 |

60 |

В управленческом учете операция будет отражена на регистрах управленческого учета и в регистре активов и пассивов на статьях управленческого учета:

|

Хозяйственная операция |

Приход |

Расход |

|

Приобретение товаров, работ, услуг |

Себестоимость товаров / Прочие расходы Активы и пассивы / Товары на оптовых складах или Расходы текущего периода |

Расчеты с поставщиками Активы и пассивы / Задолженность перед поставщиками |

В управленческом учете операции отражены на статьях активов и пассивов:

Для целей управленческого учета операция будет отражена в регистрах управленческого учета: Закупки / Движения Контрагент – Доходы/Расходы по хозяйственной операции Закупка у поставщика.

Операция закупки товарно-материальных ценностей сопряжена с отражением НДС по приобретенным ценностям. Эта хозяйственная операция находится вне контекста рассмотрения данной статьи.

Корректировка задолженности в пользу фактора

Заключенный договор факторинга между фактором и поставщиком после уведомления покупателя обязывает покупателя перевести денежные средства за приобретенные ценности фактору. В этом случае нужно списать кредиторскую задолженность в пользу фактора. Операция будет выполнена с помощью документа Списание задолженности.

В документе указать объект списания – кредиторская задолженность, на закладке Задолженность - списываемая кредиторская задолженность поставщику, в качестве корреспонденции на закладке Доходы и пассивы выбрать статью активов и пассивов Задолженность перед фактором (это не предопределенная статья, ее нужно завести в справочнике).

В регламентированном учете будут сформированы операции:

|

Хозяйственная операция |

Дебет |

Кредит |

|

Уступка прав требований по задолженности |

60 |

76.09 |

В управленческом учете будут сформированы следующие записи на балансе:

|

Хозяйственная операция |

Приход |

Расход |

|

Уступка прав требований по задолженности |

Расчеты с поставщиками Активы и пассивы / Задолженность перед поставщиками

|

Активы и пассивы / Задолженность перед фактором |

На статьях управленческого баланса возникнут записи:

Итоговая ОСВ будет следующей:

Для целей управленческого учета будут созданы записи о хозяйственных операциях на оборотном регистре УУ: Движения Контрагент – Доходы/Расходы по хозяйственной операции Списание кредиторской задолженности.

Оплата фактору кредиторской задолженности

Оплата покупателем по договору поставки товаров, работ, услуг будет производиться фактору. Для этого формируется документ системы Списание безналичных денежных средств с операцией Прочий расход. На закладке Расшифровка платежа задается статья активов и пассивов, на которую будет относиться списание денежных средств. Будет указана пользовательская статья активов и пассивов – Задолженность перед фактором.

В результате хозяйственной операции будут сформированы проводки в регламентированном учете:

|

Хозяйственная операция |

Дебет |

Кредит |

|

Оплата денежных средств фактору по кредиторской задолженности перед поставщиком |

76.09 |

51 |

В управленческом учете будут сформированы следующие записи на балансе:

|

Хозяйственная операция |

Приход |

Расход |

|

Оплата денежных средств фактору по кредиторской задолженности перед поставщиком |

Активы и пассивы / Задолженность перед фактором

|

Денежные средства (безналичные) Активы и пассивы / Задолженность Денежные средства (безналичные) |

Записи на статьях управленческого баланса:

Итоговая ОСВ:

Для целей бюджетирования и управленческого учета будут созданы записи о хозяйственных операциях на оборотном регистре УУ: Движения Денежные средства – Доходы/Расходы по хозяйственной операции Прочий расход ДС.